- ارتفع الدولار الأمريكي للأسبوع الثالث على التوالي.

- أرقام التضخم الأمريكية عززت الحجة لخفض أسعار الفائدة بشكل إضافي.

- لا تزال المزيد من البيانات الأمريكية وقضية استقلال الاحتياطي الفيدرالي في مركز الاهتمام.

الأسبوع الذي كان

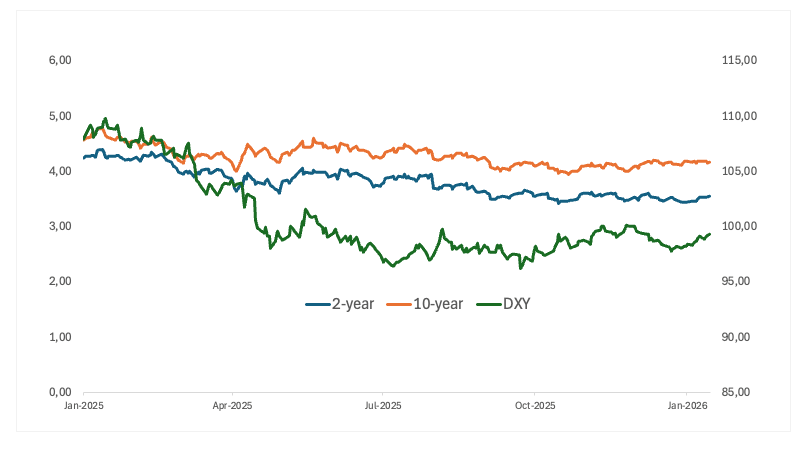

كان أسبوعا بناء آخر للدولار الأمريكي (USD)، حيث واصل مؤشر الدولار الأمريكي (DXY) صعوده المستمر وظل في المقدمة حتى الآن هذا العام. في الواقع، دفع مؤشر DXY الرقم بشكل حاسم إلى ما فوق علامة 99.00، وفعل ذلك بدرجة معقولة من القناعة.

بعيدا عن التعافي الأوسع، تمكن المؤشر أيضا من استعادة المتوسط المتحرك البسيط الرئيسي (SMA) لمدة 200 يوم عند 98.70، وهو تطور تقني قد يفتح الباب لمزيد من المكاسب على المدى القريب.

على الجانب السياسي، تكشف تعليقات مسؤولي الاحتياطي الفيدرالي (Fed) مرة أخرى عن وجود لجنة منقسمة حول المسار المستقبلي لأسعار الفائدة. ومع ذلك، ساعدت المخاوف المتجددة بشأن استقلال الاحتياطي الفيدرالي في تخفيف الحماس تجاه الدولار الأمريكي، وربما منع ارتفاع أقوى.

وقد انعكس الارتفاع في الدولار الأمريكي مع انتعاش قوي في عوائد السنتين الأمريكية. في أماكن أخرى على طول المنحنى، ظل البطن في وضع التماسك إلى حد كبير، بينما حقق النهاية الطويلة تعافيا معتدلا في الجزء الأخير من الأسبوع.

يحقق مسؤولو الاحتياطي الفيدرالي توازنا حذرا مع اتساع النقاش السياسي

تؤكد التصريحات الأخيرة من منظمي أسعار الفائدة في الاحتياطي الفيدرالي على وجود اختلاف متزايد داخل اللجنة حول التوقيت المناسب لخفض أسعار الفائدة، حتى مع اتفاق معظم صناع السياسات على أن التضخم يتراجع تدريجيا فقط ويجب أن تبقى السياسات مقيدة في الوقت الحالي. بينما يبقى بعض المسؤولين منفتحين بشكل متزايد على التخفيف في وقت لاحق من هذا العام إذا تحققت التوقعات، لا يزال آخرون يركزون بشدة على خطر أن يثبت التضخم استمرارا أكبر من المتوقع.

من الجانب الأكثر تدربا، جادلت آنا بولسون (فيلادلفيا، ناخبة) بأن المزيد من تخفيضات أسعار الفائدة في وقت لاحق من هذا العام ستكون مناسبة إذا تطورت التوقعات كما هو متوقع. وأعربت عن تفاؤلها الحذر بشأن التضخم، الذي تتوقع أن يقترب من 2٪ بحلول نهاية العام، ووصفت السياسة الحالية بأنها مقيدة بشكل طفيف فقط. يرى بولسون نموا أمريكيا حوالي 2٪ هذا العام، وإن كان غير متوازن، مع انخفاض التضخم أكثر واستقرار سوق العمل حتى عام 2026، وهو اقتصاد “ينحني لكنه لا ينهار”.

وبالمثل، قال أوستان جولسبي (شيكاغو، غير مصوتي) إن الاحتياطي الفيدرالي يجب أن يبقى مركزا على خفض التضخم، مع الإشارة إلى استمرار الصمود في سوق العمل. أبقت تعليقاته الباب مفتوحا لخفض أسعار الفائدة في وقت لاحق من هذا العام، بشرط استمرار انخفاض التضخم وظل ظروف سوق العمل مستقرة.

أرسلت حاكمة لجنة السوق المفتوحة الفيدرالية ميشيل بومان (ناخبة دائمة) رسالة أكثر تعقيدا. وقالت إن الاحتياطي الفيدرالي يجب أن يكون مستعدا لخفض أسعار الفائدة مرة أخرى إذا ضعف سوق العمل بسرعة، وهو ما قد يحدث بالفعل. من ناحية أخرى، شددت بومان على أن حجتها الأساسية لا تزال إيجابية: نمو مستقر وعودة إلى التوظيف شبه الكامل مع تراجع السياسة مع مرور الوقت. وأشارت أيضا إلى أن مخاطر التضخم تنخفض، خاصة مع زوال آثار الرسوم الجمركية التجارية.

من ناحية أخرى، تحدث بعض المسؤولين بطريقة متشددة جدا. قال نيل كاشكاري (مينيابوليس، ناخب) إن المعدلات يجب أن تبقى كما هي في الوقت الحالي لأن الاقتصاد قوي بما يكفي ليظهر أن السياسة ليست صارمة جدا. قال إن التخفيض المبكر قد يكون فكرة سيئة لأن التضخم لا يزال مرتفعا والرسوم الجمركية التجارية قد تحافظ على ارتفاع الأسعار لفترة أطول، مما قد يبقي التضخم فوق الهدف لمدة سنتين إلى ثلاث سنوات أخرى.

كرر رافائيل بوستيك (أتلانتا، غير مصوت) هذا القلق، قائلا إن مكافحة التضخم “لم تنته بعد” وأن السياسة يجب أن تبقى مقيدة. حذر بوستيك أيضا من أن الرياح المالية المتأخرة، بما في ذلك تخفيضات الضرائب التي تم تطبيقها العام الماضي، قد تدعم النمو حتى عام 2026 وتدعم ضغوط التضخم الناتجة عن الطلب.

وجاء أكثر التصريحات تشددا من جيف شميد (كانساس سيتي، ناخب)، الذي جادل بقوة ضد خفض أسعار الفائدة، واصفا التضخم بأنه لا يزال “حادا جدا”. حذر شميت من أن السياسات والديناميكيات المالية قد تضيف زخما إضافيا للطلب الذي يتجاوز العرض بالفعل، وأكد وجهة نظره بأن التباطؤ الأخير في سوق العمل هو أمر هيكلي وليس دوري، وهو أمر لن تحله السياسة النقدية الأسهل.

الخلاصة: بينما لا يزال التحول التدريجي نحو خفض أسعار الفائدة في وقت لاحق من هذا العام ممكنا، خاصة إذا استمر التضخم في الانخفاض، فإن الرسالة العامة من مسؤولي الاحتياطي الفيدرالي تشير إلى عدم وجود استعجال للتخفيف. لا تزال اللجنة منقسمة، مع استمرار مخاطر التضخم واستمرارية انخفاض التضخم في صميم النقاش السياسي.

حتى الآن، تشير أسعار الفائدة الضمنية إلى لا يزيد عن حوالي 45 نقطة أساس للتيسير هذا العام، بينما يكاد يستبعد خفض سعر الفائدة في اجتماع 28 يناير.

انخفاض التضخم في الولايات المتحدة: سراب؟

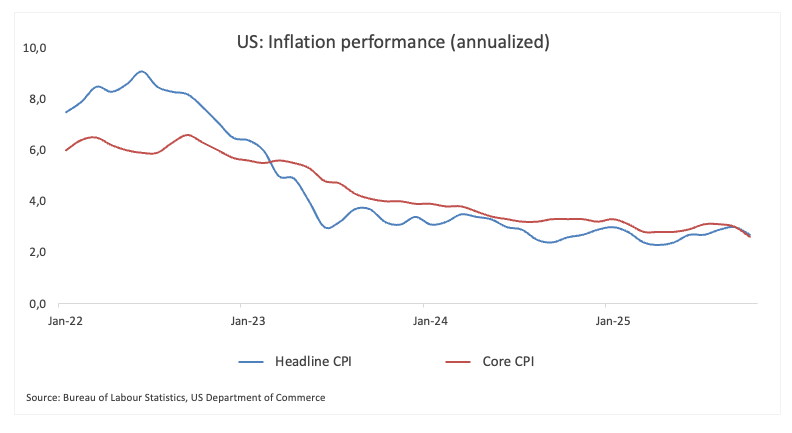

أظهرت أحدث بيانات التضخم الأمريكية أن مؤشر أسعار المستهلك الرئيسي (CPI) والطباعة الأساسية ارتفعا بنسبة 2.7٪ و2.6٪ على التوالي، خلال السنة المنتهية في ديسمبر، وكلا النسختين تساويان مع تقدم الشهر السابق.

رأى المستثمرون أن هذه المجموعة من البيانات تؤكد المزيد من خفض أسعار الفائدة في الأشهر القادمة، رغم أن تأثير الرسوم الجمركية الأمريكية على تكلفة المعيشة للأمريكيين لا يزال بعيدا عن الوضوح، وبعض مسؤولي الاحتياطي الفيدرالي الذين لا يزالون يحذرون من أن التضخم لا يزال مرتفعا وأعلى بكثير من هدف البنك البالغ 2.0٪.

التهديدات لاستقلالية الاحتياطي الفيدرالي تثقل المسؤولية

في وقت سابق من الأسبوع، تعرض الدولار الأمريكي، لنوبة ضعف أخرى بعد تقارير تفيد بأن وزارة العدل قد تسعى لتوجيه الاتهام للرئيس جيروم باول بسبب تصريحاته التي أدلى بها للكونغرس بشأن تجاوز التكاليف المرتبطة بمشروع تجديد في مقر الاحتياطي الفيدرالي.

وفي هذا الصدد، رفض باول ذلك، واصفا هذه الخطوة بأنها ذريعة تهدف إلى كسب نفوذ على قرارات أسعار الفائدة، وهو أمر دعا إليه الرئيس ترامب علنا.

ولزيادة حالة عدم اليقين، قال ترامب إن مرشحين محتملين لخلافة باول قد يتم ذكرهم في الأسابيع القادمة.

ما الذي ينتظر الدولار الأمريكي

سيكون التركيز الأسبوع المقبل بشكل واضح على تضخم مؤشر أسعار المستهلكين في الولايات المتحدة، إلى جانب قراءات مؤشر مديري المشتريات السريعة التي من المفترض أن تقدم لمحة مبكرة عن كيفية تشكل النشاط التجاري في بداية العام.

ومع ذلك، لن تكون هناك إشارات جديدة من الاحتياطي الفيدرالي، حيث دخل المسؤولون الآن فترة التعتيم المعتادة قبل اجتماع السياسة في أواخر يناير.

المشهد التقني

بعد أن وصل إلى أدنى مستوى عند 97.70 في 24 ديسمبر، شهد مؤشر الدولار الأمريكي (DXY) ارتدادا قويا. شهد التعافي مؤشر DXY ليس فقط استعادة مقبض 99.00، بل دفع أيضا بشكل حاسم إلى الارتفاع فوق متوسطه المتحرك البسيط الرئيسي لمدة 200 يوم بالقرب من 98.70.

هذا الاختراق الأعلى يحافظ على الجانب الفني البناء ويفتح الباب لإعادة اختبار محتملة لذروة نوفمبر 2025 عند 100.39. تحرك واضح عبر هذا المستوى سيحول الانتباه نحو أعلى مستوى في مايو 2025 عند 101.97.

عند النظر جنوبا، فإن أول مستوى دعم يكون عند أدنى مستوى في ديسمبر عند 97.74. إذا حدث ارتفاع أكبر في البيع، فقد يعود المؤشر إلى أدنى مستوى في 2025 عند 96.21 (17 سبتمبر). إذا اخترق هذا المستوى، فسوف يواجه دعما أعمق عند أرضية فبراير 2022 عند 95.13، ثم عند وادي 2022 عند 94.62.

مؤشر القوة النسبية (RSI) لا يزال قريبا من 63، ومؤشر الاتجاه المتوسط (ADX) قريب من 19، مما يعني أن الاتجاه الحالي لا يزال يتمتع ببعض القوة.

-1768588752546-1768588752550.png&w=1536&q=95)

الخلاصة

وجد الدولار الأمريكي دفعة ثانية خلال الأسابيع القليلة الماضية، مع اندفاع واضح لصالحه، على الأقل في الوقت الحالي. جزء من هذا الدعم يأتي من مجموعة من مسؤولي الاحتياطي الفيدرالي الذين يواصلون الميل إلى الموقف المتشدد، مما يساعد في تثبيت الدولار الأمريكي على المدى القريب.

يبدو أن صناع السياسات يركزون بشكل خاص على سوق العمل، يراقبون عن كثب أي علامات ضعف مادية. لكن التضخم لا يزال جزءا كبيرا من المعادلة. لا تزال ضغوط الأسعار أكثر حدة مما يرغب فيه الاحتياطي الفيدرالي، وإذا توقف التقدم في خفض التضخم، فقد تتأخر التوقعات بخفض أسعار الفائدة مبكرا أو عدوانيا بسرعة إلى أبعد من الطريق.

وهذا يشير إلى احتياطي الفيدرالي أكثر حذرا ودولار أمريكي أكثر صلابة بغض النظر عن الخلفية السياسية.