-

الدولار الأمريكي أغلق ثالث أسبوع متتالٍ من الخسائر

-

كما كان متوقعًا، الاحتياطي الفيدرالي خفّض الفائدة بمقدار 25 نقطة أساس

-

أنظار المستثمرين تتجه الآن إلى بيانات الوظائف (NFP) والتضخم (CPI)

أداء الأسبوع الماضي

تراجع الدولار الأمريكي (Greenback) للأسبوع الثالث على التوالي، ولا يزال في طريقه لتسجيل ثاني شهر متتالٍ من الخسائر.

مؤشر الدولار (DXY) بقي تحت ضغط واضح، مقتربًا من منطقة 98.00 النفسية، مسجلًا أدنى مستوياته في شهرين، كما واصل التداول أسفل المتوسط المتحرك 200 يوم قرب 99.30، وهو ما قد يفتح المجال لمزيد من الضعف على المدى القصير.

اللافت أن هذا التراجع جاء رغم تحسن عوائد سندات الخزانة الأمريكية بمختلف آجالها، في وقت استوعبت فيه الأسواق قرار الفيدرالي المتوقع بخفض الفائدة إلى نطاق 3.50% – 3.75%.

فيدرالي خفّض الفائدة لأنه مضطر… لا لأنه يريد

هذا الاجتماع ترك انطباعًا واضحًا بأن الفيدرالي تحرك بتردد.

خفض الفائدة لم يكن إعلان نصر على التضخم، بل اعترافًا بأن سوق العمل بدأ يفقد زخمه، وأن مخاطر الانتظار باتت أعلى من مخاطر التحرك المبكر.

التضخم، وفق معايير الفيدرالي نفسه، لا يزال أعلى من المطلوب، لكن المسؤولين أصبحوا أكثر اقتناعًا بأن استمرار الضغوط ناتج عن عوامل مؤقتة (أبرزها الرسوم الجمركية)، وليس عن اقتصاد محموم.

هذا الفهم يمنح الفيدرالي مساحة للمراقبة والتريث دون ردود فعل مبالغ فيها تجاه بيانات قد تتلاشى آثارها لاحقًا.

انقسام داخل الفيدرالي

لا يزال الخلاف قائمًا داخل الفيدرالي حول سرعة خفض الفائدة:

-

فريق يفضّل الحذر الشديد والاعتماد الكامل على البيانات

-

فريق آخر يرى أن مخاطر ضعف سوق العمل تتزايد

لكن الجميع متفق على نقطة واحدة:

🚫 دورة رفع الفائدة انتهت، ولم تعد مطروحة للنقاش.

مع وصول السياسة النقدية قرب المستوى المحايد، عاد الفيدرالي إلى وضعية “الانتظار والترقب”، حيث أصبحت كل خطوة تُدار بعقلية إدارة المخاطر.

الرسالة الأساسية:

التيسير بدأ… لكنه سيكون بطيئًا، غير منتظم، ومعتمدًا كليًا على البيانات.

المعارضون لخفض الفائدة: نبرة حذرة

رغم خفض الفائدة، عبّر عدد من الأعضاء المعارضين عن قناعتهم بأن:

-

التضخم لا يزال عنيدًا

-

البيانات غير كافية لتبرير الخفض

🔹 أوستان جولسبي (شيكاغو):

فضّل الانتظار لحين صدور بيانات إضافية عن التضخم وسوق العمل، مؤكدًا أن تأجيل الخفض لما بعد بداية العام لن يشكل خطرًا حقيقيًا على التوظيف.

🔹 جيفري شميد (كانساس):

عارض الخفض لأن التضخم لا يزال “ساخنًا”، ورأى أن السياسة يجب أن تبقى تقييدية بشكل معتدل لضمان استمرار تراجع الأسعار.

🔹 آنا بولسون (فيلادلفيا):

كانت أكثر قلقًا من مخاطر ضعف سوق العمل مقارنة بمخاطر التضخم، متوقعة استمرار تباطؤ الأسعار مع تلاشي أثر الرسوم الجمركية.

🔹 بيث هاماك (كليفلاند):

ترى أن السياسة الحالية قريبة من الحياد، وتفضل موقفًا أكثر تشددًا قليلًا للضغط على التضخم.

👉 هذه الآراء تؤكد أن النقاش داخل الفيدرالي لا يزال دقيقًا ومتوازنًا، وأن مسار الفائدة لن يكون سلسًا.

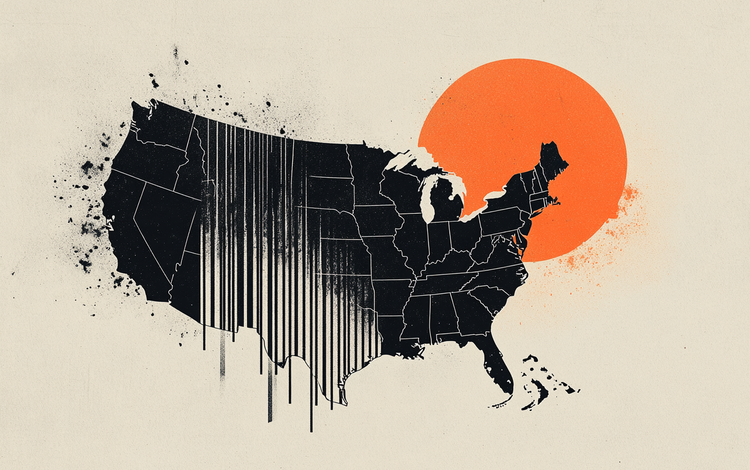

التحليل الفني لمؤشر الدولار (DXY)

-1765569048156-1765569048157.png&w=1536&q=95)

بعد اختراق مؤقت لمستوى 100.00 في نوفمبر، دخل المؤشر في مرحلة تصحيح هابطة.

📈 لاستعادة الاتجاه الصاعد:

-

استعادة المتوسط المتحرك 200 يوم عند 99.34

-

ثم مقاومات:

-

100.39

-

100.54

-

101.97

-

📉 الدعوم:

-

98.13 (قاع ديسمبر)

-

98.03

-

96.22 (قاع 2025)

-

95.13

-

94.62

📊 المؤشرات:

-

RSI قرب 35 → ضغط بيعي

-

ADX فوق 20 → الاتجاه الهابط يكتسب قوة

الخلاصة

الدولار الأمريكي فقد جزءًا من بريقه:

-

الزخم ضعيف

-

الثقة مهتزة

-

الفيدرالي لم يمنح الأسواق خارطة طريق واضحة

لكن:

-

لا تزال هناك أصوات متشددة داخل الفيدرالي

-

أي مفاجأة تضخمية قد تعيد دعم الدولار

التعقيد الأكبر هو تأخر البيانات بسبب تداعيات الإغلاق الحكومي، ما يجعل الأسواق وصنّاع القرار يتحركون برؤية ناقصة.

🎯 حتى إشعار آخر:

-

التضخم هو العنوان الرئيسي

-

وسوق العمل العامل المساند

إذا عاد التضخم للارتفاع، قد يُجبر الفيدرالي على التشدد مجددًا…

وعندها فقط قد يجد الدولار طريقه للتعافي.