- أغلق الدولار الأمريكي أسبوعه الثاني على التوالي من المكاسب.

- جاء مؤشر الوظائف غير الزراعي في الولايات المتحدة أقل من التقديرات في ديسمبر.

- يتحول اهتمام الأسواق الآن إلى بيانات مؤشر أسعار المستهلك الأمريكي القادمة وFedspeak.

الأسبوع الذي كان

وانطلقنا!

شهد أسبوع إيجابي آخر للدولار الأمريكي (USD) بداية واعدة لمؤشر الدولار الأمريكي (DXY) لسنة التداول الجديدة، حيث تمكن على الأقل من إخافة كونه من أسوأ العملات أداء خلال العام الماضي.

بالإضافة إلى التعافي القوي المستمر، تمكن المؤشر من تجاوز متوسط الحركة النقي الحرج ل 200 يوم عند 98.85 يوم الجمعة، مما يبشر باحتمالية حدوث تقدمات إضافية في الأفق قصير الأجل نسبيا.

ولتعزيز تحديات العملة، حافظ مسؤولو الاحتياطي الفيدرالي (Fed) على موقف منقسم بشأن توقعات السياسة النقدية، خاصة فيما يتعلق بسرعة ومدى خفض أسعار الفائدة، مما جعل المستثمرين حذرين قبل صدور أرقام التضخم الأمريكية القادمة التي يتبعها مؤشر أسعار المستهلك (CPI) في 13 يناير.

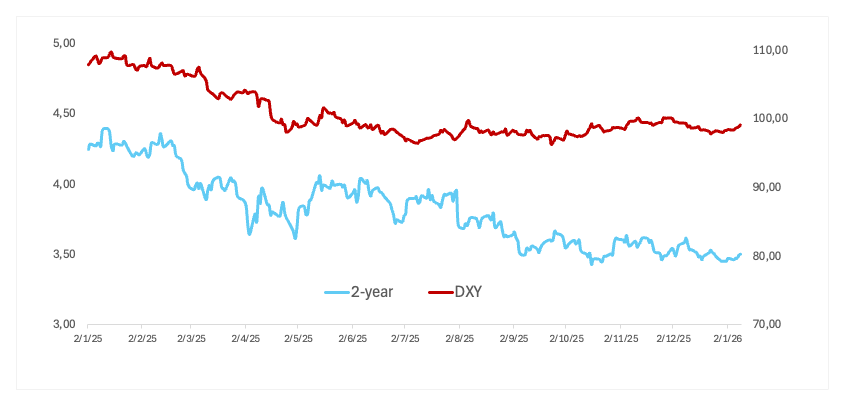

كان التحرك الأسبوعي للأعلى في الدولار الأمريكي مصحوبا فقط بتعافي قوي في عوائد السنتين الأمريكية، بينما انخفض الجانب المالي والطرف الطويل من المنحنى في تلك الفترة.

لا يزال الإجماع حول لجنة السوق المفتوحة الفيدرالية غائبا

تعكس التصريحات الأخيرة من مسؤولي الاحتياطي الفيدرالي تركيزا متزايدا على موازنة التضخم المخفض مع مخاطر سوق العمل الناشئة، مع اختلاف في الآراء حول مدى استمرار السياسة التقييدية وسرعة تعديل الأسعار.

قال نيل كاشكاري (مينيابوليس) إن التضخم يتراجع تدريجيا، لكنه حذر من أن الضغوط المرتبطة بالرسوم الجمركية قد تستمر في الاستخدام، حتى مع خطر ارتفاع معدل البطالة عن المستويات الحالية، في إشارة إلى أن ضعف سوق العمل قد يظهر قبل أن يتم السيطرة على التضخم بالكامل.

شدد توم باركين (ريتشموند) على الحاجة إلى اتخاذ قرارات سياسية “مضبوطة بدقة”، مشيرا إلى أنه رغم انخفاض التضخم، إلا أنه لا يزال فوق الهدف، وأن البطالة، رغم انخفاضها تاريخيا، بدأت في الارتفاع. وأضاف أن أسعار الفائدة الآن قريبة من الحياد.

وعلى النقيض من ذلك، جادل ستيفن ميران (حاكم لجنة السوق المفتوحة الفيدرالية) بأن السياسة واضحة التقييد ودعا إلى خفض أسعار فائدة صارمة هذا العام، مشيرا إلى أن أكثر من 100 نقطة أساس من التيسير قد تكون ضرورية لدعم النمو.

حتى الآن، تشير أسعار الفائدة الضمنية إلى أكثر من 53 نقطة أساس من التيسير بحلول نهاية العام وفرصة حوالي 95٪ لقرار تعليق في اجتماع 28 يناير.

سوق العمل الأمريكي يستمر في التبريد… أم لا؟

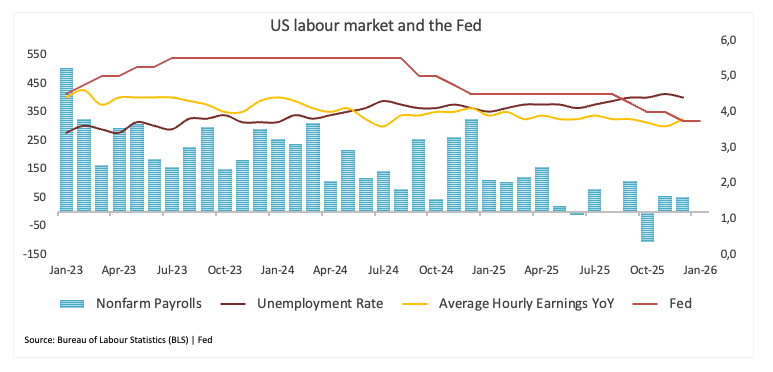

وجد الدولار الأمريكي، في أحدث تقرير الوظائف غير الزراعية (NFP) في الولايات المتحدة عذرا آخر لتمديد تعافيه القوي. في الواقع، في ديسمبر، أضاف الاقتصاد الأمريكي 50 ألف وظيفة فقط، وهو أقل قليلا من الإجماع، بينما ارتفع متوسط الأجور الساعية، وهو مؤشر لتضخم الأجور، إلى 3.8٪ سنويا، وتحدى معدل البطالة آراء المحللين بعد تراجعه إلى 4.4٪.

بشكل عام، يبدو أن التبعيد المستمر في سوق العمل كان متقلبا، على أقل تقدير، مما يزيل الوقود من أولئك الذين يتوقعون أن يتعطل خلق الوظائف قليلا وأن ينخفض معدل البطالة (بشكل كبير؟) لإعادة إشعال العطش لمعدلات أقل.

الآن، بالنسبة للتضخم…

الضجيج السياسي من غير المرجح أن يثقل الثمن

بعد انتشار أخبار من فنزويلا خلال ليلة رأس السنة، وجدت الأسواق نفسها مرة أخرى تستوعب العناوين الجيوسياسية، وهذه المرة بسبب تصريحات متجددة من دونالد ترامب حول احتمال أن “تستحوذ” الولايات المتحدة على جرينلاند. أثارت هذه التصريحات تساؤلات جديدة حول نوايا الولايات المتحدة الاستراتيجية، وعلاقاتها مع أوروبا، وما إذا كان أي من هذا يهم فعلا للدولار.

أعاد ترامب إحياء فكرة إدخال غرينلاند تحت السيطرة الأمريكية، ورفض بشكل خاص استبعاد استخدام القوة العسكرية. كان رد فعل أوروبا سريعا. رفض رئيس وزراء الدنمارك، ميت فريدريكسن، وزعيم جرينلاند، ينس-فريدريك نيلسن، بحزم، مؤكدين أن مستقبل غرينلاند يعود لشعبها ليقرره. تظل الجزيرة إقليما ذاتيا ضمن مملكة الدنمارك.

استراتيجيا، ليس من الصعب رؤية جاذبية غرينلاند. موقعها حرج، ويعتقد أنها غنية بالمعادن والنفط والغاز الطبيعي. ومع ذلك، فإن القصة الاقتصادية ليست واضحة تماما. استخراج النفط والغاز محظور لأسباب بيئية، بينما تم تباطؤ مشاريع التعدين بسبب التنظيم والمعارضة من المجتمعات الأصلية، مما يعني أن أي عائد سيكون على الأرجح بعيدا وغير مؤكد في أفضل الأحوال.

فيما يتعلق بالخيارات، أفادت التقارير أن معسكر ترامب طرح كل شيء من شراء مباشر إلى اتفاقية اتحاد حر، مشابهة للترتيبات التي أبرمتها الولايات المتحدة مع بعض دول جزر المحيط الهادئ. ومع ذلك، فإن الاستيلاء العسكري سيكون بفارق مختلف تماما، خطوة غير مسبوقة ضد حليف مقرب سترسل صدمة في الناتو وتزيد من توتر العلاقات الأمريكية الأوروبية الهشة أصلا.

بالنسبة للجرينباك، يبدو أن تأثيره في السوق محدود في الوقت الحالي. من المرجح أن يتعامل المستثمرون مع حديث غرينلاند كضجيج سياسي وليس كتحول حقيقي في السياسة. ما لم يتحول الأمر إلى نزاع دبلوماسي أو تجاري أوسع مع أوروبا أو يغير بشكل جوهري خطط الإنفاق المالي أو الدفاعي الأمريكية، يجب أن يظل رد الدولار هادئا، مع استمرار المعدلات والنمو وروح المخاطر بشكل عام.

ما الذي ينتظر الدولار الأمريكي

الأسبوع القادم يبدو مثيرا للاهتمام بشكل خاص، سواء من ناحية البيانات أو من حيث لغة الاحتياطي الفيدرالي.

سيكون التركيز الرئيسي على إصدار مؤشر أسعار المستهلك الأمريكي للتضخم، لكن المستثمرين سيكونون منتبهين بنفس القدر لما يقوله صانعو السياسات حول كيفية تأثير هذه الأرقام على تفكير الاحتياطي الفيدرالي قبل اجتماعه القادم في أواخر يناير.

المشهد التقني

منذ أن وصل إلى أدنى مستوى عند 97.70 في 24 ديسمبر، بدأ مؤشر الدولار الأمريكي (DXY) في تعافي قوي لم يستعاد فقط حاجز 99.00، بل ترك أيضا متوسط الحركة المتوسط المتحرك الكبير لمسافة 200 يوم حول 98.80.

هذا التطور الأخير يمهد الطريق لاحتمال عودة إلى ذروة نوفمبر 2025 عند 100.39 (21 نوفمبر). بمجرد تصفية المؤشر، قد يحاول التحرك نحو سقف مايو 2025 عند 101.97 (12 مايو).

من ناحية أخرى، هناك جدل فوري على أرضية ديسمبر عند 97.74 (24 ديسمبر). إذا ضغط الدببة بقوة أكبر، قد يعود مؤشر DXY إلى قاع عام 2025 عند 96.21 (17 سبتمبر). فقدان هذا المستوى قد يكشف وادي فبراير 2022 عند 95.13 (4 فبراير)، ويدعمه المعيار لعام 2022 عند 94.62 (14 يناير).

إشارات الزخم قد تعززت بشكل معقول: مؤشر القوة النسبية (RSI) يقترب من علامة 62، بينما يشير مؤشر الاتجاه المتوسط (ADX) بالقرب من 21 إلى اتجاه قوي إلى حد ما.

-1767983472579-1767983472579.png&w=1536&q=95)

الخلاصة

وجد الدولار الأمريكي دفعة ثانية خلال الأيام القليلة الماضية، مع عودة الزخم بوضوح لصالحه، على الأقل في الوقت الحالي.

جزء من هذا الدعم يأتي من عدد قليل من مسؤولي الاحتياطي الفيدرالي الذين يلتزمون بموقف متشدد، مما يساعد على استقرار الدولار الأمريكي على المدى القريب.

يبدو أن صناع السياسات يركزون بشكل خاص على سوق العمل في الوقت الحالي، يراقبون عن كثب أي علامات ضعف. لكن التضخم لم يختف. لا تزال ضغوط الأسعار أعلى مما يرغب فيه الاحتياطي الفيدرالي، وإذا ثبت أنها عنيدة، فقد يضطر المسؤولون للعودة إلى مواجهة التضخم أسرع مما تتوقع الأسعار.

وهذا يشير إلى احتياطي الفيدرالي أكثر حذرا ودولار أمريكي أكثر صلابة بغض النظر عن الخلفية السياسية.